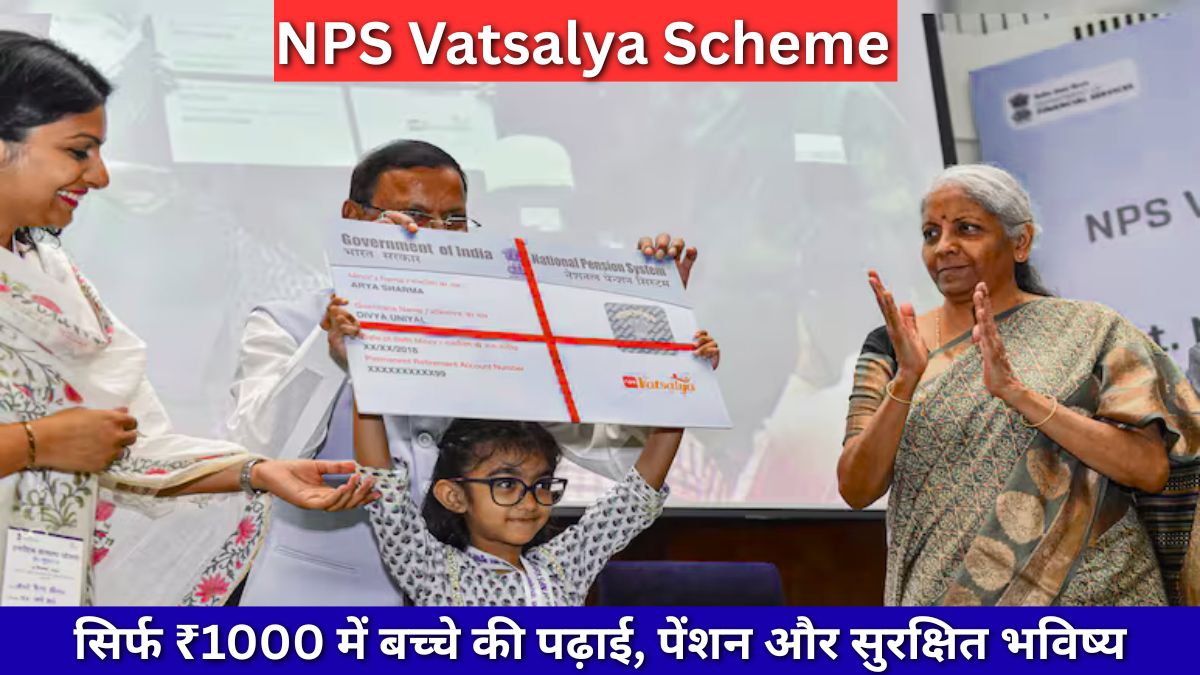

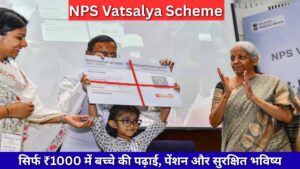

सरकार ने साल 2024-25 के बजट में एक जबरदस्त योजना का ऐलान किया है, जिसे नाम दिया गया है NPS Vatsalya Scheme। ये योजना खास तौर पर बच्चों के भविष्य को सुरक्षित बनाने के मकसद से लाई गई है। इसमें माता-पिता या अभिभावक अपने बच्चों के लिए एक नेशनल पेंशन सिस्टम अकाउंट खोल सकते हैं और सिर्फ ₹1000 की सालाना राशि से निवेश की शुरुआत कर सकते हैं। इस योजना के जरिए न सिर्फ बचत होती है, बल्कि बच्चे के नाम पर पेंशन, शिक्षा और मेडिकल सुरक्षा की गारंटी भी मिलती है।

₹1000 में बच्चों के नाम पेंशन अकाउंट खोलने का सुनहरा मौका

NPS Vatsalya Scheme के तहत माता-पिता अपने बच्चे के नाम पर एक अकाउंट खोल सकते हैं, जिसमें हर साल कम से कम ₹1000 की राशि निवेश करनी होती है। इसकी कोई अधिकतम सीमा नहीं है, यानी जितना चाहे उतना निवेश कर सकते हैं। इस योजना की खास बात यह है कि जब बच्चा 18 साल का हो जाता है, तब यह अकाउंट एक रेगुलर NPS Tier-1 अकाउंट में बदल जाता है। इसका मतलब है कि अब बच्चे को भविष्य में पेंशन का भी फायदा मिलेगा।

Post Office PPF Yojana : हर साल सिर्फ ₹50 हजार जमा करें और पाएं ₹13.56 लाख का फंड – जानिए पूरी स्कीम

Post Office PPF Yojana : हर साल सिर्फ ₹50 हजार जमा करें और पाएं ₹13.56 लाख का फंड – जानिए पूरी स्कीम

Post Office RD Scheme : करोड़पति बनने का प्लान तैयार! बस हर महीने इतना जमा करो और पाओ ₹1 Crore – देखो पूरी कैलकुलेशन

Post Office RD Scheme : करोड़पति बनने का प्लान तैयार! बस हर महीने इतना जमा करो और पाओ ₹1 Crore – देखो पूरी कैलकुलेशन

बच्चे की पढ़ाई से लेकर बीमारी तक, हर जरूरत के लिए पैसा निकाले बिना रोक

इस योजना में निवेश की गई राशि से जरुरत पड़ने पर आंशिक निकासी की सुविधा भी है। यदि बच्चे की पढ़ाई, किसी गंभीर बीमारी का इलाज या विकलांगता जैसे कारण हों, तो अभिभावक जमा की गई रकम का 25 प्रतिशत तक निकाल सकते हैं। हालांकि यह निकासी तभी संभव है जब अकाउंट को खोले हुए कम से कम 3 साल हो चुके हों। ऐसी निकासी अधिकतम तीन बार की जा सकती है, लेकिन यह सुविधा केवल 18 साल की उम्र तक ही उपलब्ध है।

18 साल के बाद बच्चे को मिलेगा पूरा कंट्रोल, शुरू होगी असली कमाई

जैसे ही बच्चा 18 साल का होता है, उसे इस अकाउंट पर पूरा नियंत्रण मिल जाता है। उसके बाद उसे अपना KYC करना होता है और यह अकाउंट पूरी तरह से एक रेगुलर पेंशन स्कीम में बदल जाता है। अब बच्चे को यह अधिकार होता है कि वह चाहे तो योजना को जारी रखे या फिर योजना से बाहर निकल जाए। यदि वह बाहर निकलना चाहता है और जमा राशि ₹2,50,000 से कम है, तो पूरी रकम एकमुश्त मिल जाएगी। अगर ज्यादा है, तो कम से कम 80 प्रतिशत हिस्से से एन्युटी खरीदनी होगी, जिससे उसे मासिक पेंशन मिलती रहेगी।

पेरेंट्स की मौत पर भी बंद नहीं होगा अकाउंट, भविष्य रहेगा सुरक्षित

अगर दुर्भाग्यवश माता-पिता की मृत्यु हो जाती है, तो घबराने की जरूरत नहीं है। इस स्थिति में वैध अभिभावक को KYC डॉक्यूमेंट्स जमा कर के अकाउंट को जारी रखने का अधिकार मिलता है। चाहे वो उसमें निवेश जारी रखे या नहीं, लेकिन योजना खत्म नहीं होती। बच्चा जब 18 साल का हो जाएगा, तब उसे योजना को चालू रखने या बंद करने का फैसला करने की आजादी होगी। इससे सुनिश्चित होता है कि कोई भी परिस्थिति बच्चे के सुरक्षित भविष्य में बाधा न बने।

पढ़ाई के साथ-साथ फाइनेंशियल ट्रेनिंग भी, बच्चों के लिए डबल फायदेमंद

इस योजना की सबसे अच्छी बात यह है कि यह बच्चे को बचपन से ही वित्तीय अनुशासन और भविष्य की प्लानिंग का सबक देती है। जब बच्चा बड़ा होगा, तो उसे एक मजबूत पेंशन प्लान पहले से मिलेगा और वो खुद भी निवेश के बारे में जागरूक होगा। यह योजना बच्चों को सिर्फ आर्थिक सुरक्षा नहीं देती, बल्कि उन्हें ज़िम्मेदारी और प्लानिंग के गुण भी सिखाती है, जो उन्हें जीवन भर काम आएंगे।

FAQ: NPS Vatsalya Scheme से जुड़े सबसे ज़रूरी सवालों के जवाब

Q1. क्या कोई भी माता-पिता इस योजना का लाभ उठा सकते हैं?

हां, कोई भी भारतीय नागरिक जो अपने बच्चे के नाम पर योजना में निवेश करना चाहता है, वह इसका लाभ ले सकता है।

Q2. इस योजना में न्यूनतम निवेश कितना है?

न्यूनतम ₹1000 सालाना का योगदान अनिवार्य है, लेकिन अधिकतम निवेश की कोई सीमा नहीं है।

Land Registry Documents : सावधान! अब बिना इन जरूरी कागज़ों के नहीं होगी जमीन की रजिस्ट्री – नया नियम लागू

Land Registry Documents : सावधान! अब बिना इन जरूरी कागज़ों के नहीं होगी जमीन की रजिस्ट्री – नया नियम लागू

घर बैठे सरकारी नौकरी का सुनहरा मौका – राजस्थान में 3,640 पदों पर वर्क फ्रॉम होम भर्ती शुरू!

घर बैठे सरकारी नौकरी का सुनहरा मौका – राजस्थान में 3,640 पदों पर वर्क फ्रॉम होम भर्ती शुरू!

Q3. क्या योजना के दौरान पैसे निकालना संभव है?

हां, विशेष परिस्थितियों जैसे शिक्षा, बीमारी या विकलांगता की स्थिति में 25 प्रतिशत तक की आंशिक निकासी की सुविधा है।

Q4. योजना का लाभ कब तक मिलता है?

18 वर्ष की उम्र तक योजना अभिभावक के नियंत्रण में रहती है, इसके बाद बच्चा खुद निर्णय ले सकता है कि योजना जारी रखनी है या नहीं।

Q5. अगर माता-पिता की मृत्यु हो जाए तो क्या योजना खत्म हो जाती है?

नहीं, योजना को वैध अभिभावक द्वारा जारी रखा जा सकता है और बच्चा 18 वर्ष की आयु में निर्णय ले सकता है।

Q6. योजना का मुख्य उद्देश्य क्या है?

बचपन से ही बच्चों के नाम पर पेंशन निवेश की आदत डालना और उन्हें सुरक्षित भविष्य देना ही इस योजना का उद्देश्य है।

Q7. क्या यह योजना पढ़ाई के खर्च को भी कवर करती है?

हां, पढ़ाई के लिए आंशिक निकासी की सुविधा योजना में उपलब्ध है, जिससे शिक्षा के खर्च में मदद मिलती है।

माझी लाडकी बहीण योजना 2025: महिलाओं को अब सीधे बैंक खाते में मिलेंगे ₹1,900 – जानिए कैसे मिलेगा फायदा

माझी लाडकी बहीण योजना 2025: महिलाओं को अब सीधे बैंक खाते में मिलेंगे ₹1,900 – जानिए कैसे मिलेगा फायदा

LPG Subsidy 2025: जानिए कैसे सरकार ने 4 करोड़ से ज्यादा फर्जी कनेक्शन किए बंद

LPG Subsidy 2025: जानिए कैसे सरकार ने 4 करोड़ से ज्यादा फर्जी कनेक्शन किए बंद